0512-66388216

0512-66388216

汽车车窗玻璃升降器

赛卓PCB-Less 霍尔芯片解决方案

执行摘要

市场规模

全球市场: 2025年达 30.21亿美元,CAGR 6.8%。

中国市场: 2026年达 485亿元人民币,CAGR >11%。

技术趋势

防夹主流: 霍尔传感器方案凭借高精度和可靠性成为市场主流。

架构演进: 从“ECU+电机”向集成化“智能电机”演进。

竞争格局

国际巨头: 博世、博泽、电装等占据高端市场。

本土崛起: 拓普集团、德昌股份等市场份额稳步提升。

核心驱动

新能源汽车: 高渗透率带来增量需求。

单车价值提升: 智能调光玻璃、线控车窗等新技术应用。

商业模式创新: “硬件+软件+服务”成为新趋势。

01 产品与技术

汽车玻璃升降器的分类

臂式升降器 (Arm Type)

通过交叉的金属臂架结构来支撑和驱动玻璃。结构坚固,承载能力强。

- 单臂式: 结构简单,成本低,但稳定性较差。

- 双臂式: 稳定性好,升降平稳,但结构体积较大。

柔式升降器 (Flexible Type)

采用柔性元件(钢丝绳、塑料带)作为传动介质,结构紧凑,重量轻。

- 绳轮式: 当前市场主流,结构紧凑,噪音低,广泛应用于轿车和SUV。

- 软轴式: 结构简单,但噪音和平顺性较差。

- 塑料带式: 重量更轻,噪音更小,适合经济型车辆。

汽车玻璃升降器的工作原理

汽车玻璃升降器的核心是将电机的旋转运动转化为车窗玻璃的直线升降运动。

- 指令输入: 用户操作开关,向控制单元发送电信号。

- 电机驱动: 控制单元驱动永磁直流电机运转。

- 减速增扭: 电机通过齿轮减速机构(如蜗轮蜗杆)大幅增加输出扭矩。

- 运动转换: 通过绳轮或交叉臂结构将旋转运动转化为直线运动。

- 位置反馈与防夹: 传感器实时监测电机状态,触发防夹功能时,电机反向转动。

电机防夹控制需求

随着电动车窗的普及,防夹功能已从舒适性配置转变为全球强制性安全标准。

法规要求

- 中国标准: GB11552-2009, QC/T 1210-2024

- 国际标准: ECE R11, FMVSS 118

核心技术指标

- 防夹触发力: < 100N (约10公斤力)

- 防夹区域: 距离上止点 4mm至200mm

- 自学习功能: 自动校准参数,确保长期可靠性

防夹控制方案分类

| 方案类型 | 原理 | 优点 | 缺点 |

|---|---|---|---|

| 霍尔传感器方案 (主流) | 监测电机转速变化 | 精度高,响应快,可靠性强 | 成本略高,需额外传感器 |

| 电流检测方案 | 监测电机驱动电流变化 | 无需额外传感器,成本低 | 易受干扰,误报率较高 |

| 电容感应方案 | 嵌入电容传感器,感应异物 | 非接触式,可实现“预夹紧” | 成本高,对环境敏感 |

| 接触式防夹条 | 密封条内嵌入导电橡胶条 | 灵敏度极高 | 成本高,寿命受密封条老化影响 |

霍尔防夹控制框图原理

分离式架构:ECU + 霍尔电机

特点: 控制单元(ECU)与电机相互独立。ECU负责所有控制逻辑。

优势: 灵活性高,便于实现复杂功能和软件升级。

劣势: 布线复杂,占用空间较大。

集成式架构:智能电机 (Smart Motor)

特点: 将控制单元、驱动电路和霍尔传感器全部集成到电机内部。

优势: 结构紧凑,减少外部元器件和线束,降低装配复杂度。

劣势: 单个电机成本较高,功能升级依赖硬件。

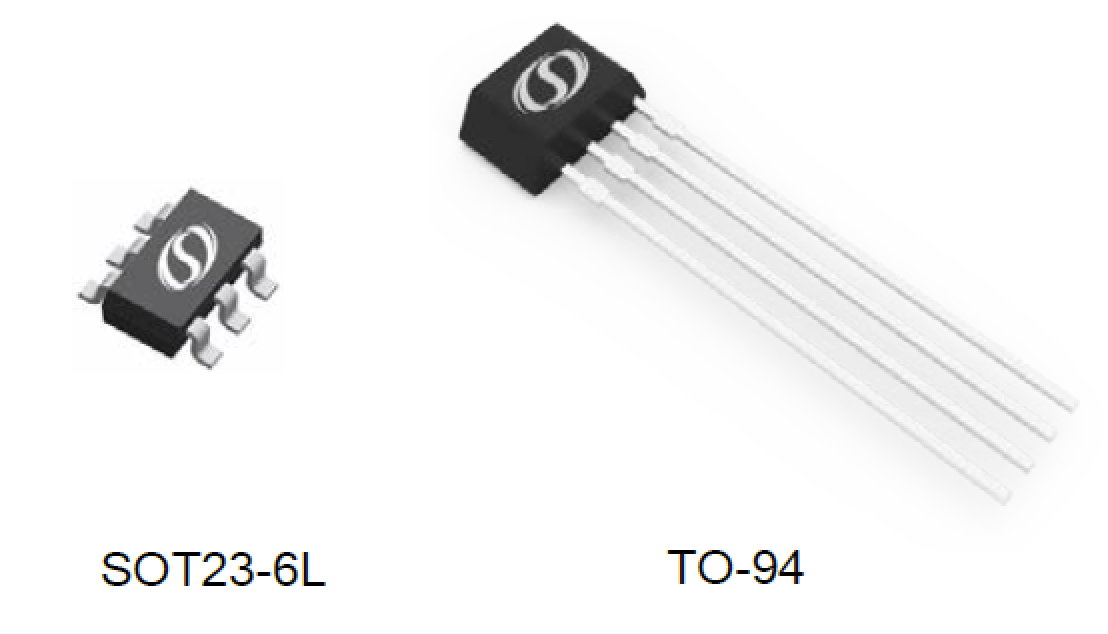

赛卓推出PCB-Less霍尔解决方案:更高的耐压等级,更高的ESD防护,更低成本的降本方案

- SD:速度 + 方向(Speed+Direction)

- AB:双路速度(Speed+Speed,90° 相位差)

- BOP:±3mT(30Gs),BRP:∓3mT(30Gs)

- 磁滞:典型 6mT;双路一致性 ±2mT

- 霍尔间距:1.33mm;90° 相位最佳磁距:2.8mm

- 电气

- 工作电流:典型 2mA

- 输出灌电流:40mA;限流保护

- 方向信号超前速度信号:400ns

- ESD:HBM±8kV;无 PCB 版 ±15kV

- SOT23‑6L(S6)

- TO‑94(VB)/TO‑94 无 PCB(CVB,带 Cap+TVS)

02 市场与趋势

现有市场规模及预测

全球市场

2025年规模: 30.21亿美元

复合年增长率 (CAGR): 6.80%

中国市场

2026年规模: 485亿元人民币

复合年增长率 (CAGR): 11.1% (2026-2031)

中国市场高速增长驱动力:

- 新能源汽车渗透率提升: 2026年已突破52%。

- 单车价值量提升: 智能调光玻璃、线控车窗等新技术应用。

- 本土供应链崛起: 本土供应商市场份额持续提升。

市场竞争格局

全球主要供应商

国际巨头占据高端市场和主要份额,包括:

- 博泽 (Brose)

- 麦格纳 (Magna)

- 博世 (Bosch)

- 电装 (Denso)

- 法雷奥 (Valeo)

中国本土供应商

在国内市场,特别是自主品牌车型中占据重要地位:

- 拓普集团

- 德昌股份

- 宁波高发

- 贵州贵航

2026年,本土企业在乘用车电动窗总成市场的占有率已攀升至 58.3%。

未来市场发展趋势

1. 智能化与多模态交互

- 智能感知: 集成雨量、光照传感器,实现雨天自动关窗、暴晒自动通风。

- 多模态控制: 支持语音、手势控制,结合人脸识别实现个性化调节。

2. 集成化与线控化 (By-Wire)

- 集成式门模块 (IDM): 将车窗、门锁、后视镜等功能集成到一个模块化单元。

- 线控车窗: 取消机械连接,完全通过电信号控制。

3. 电机技术升级:无刷化 (BLDC)

无刷直流电机(BLDC)相比传统有刷电机,具有更高的效率、更长的寿命、更低的噪音和更高的控制精度。2026年,无刷电机在车窗升降器中的渗透率已突破 85%。

4. 软件定义与OTA升级

车窗功能将越来越多地由软件定义,制造商可通过OTA技术持续更新算法、增加新功能。软件及服务贡献的价值占比预计将从2025年的12%提升至2030年的 20%。

5. 轻量化与新材料应用

采用长玻纤增强尼龙、碳纤维复合材料等替代传统金属部件,实现减重和降噪。

6. 安全与功能拓展

- 增强型防夹: 融合多种传感器,实现更灵敏、更可靠的防夹保护。

- 信息显示: 智能车窗玻璃可能集成透明显示屏,成为AR-HUD的延伸。

- 生物监测: 集成传感器监测车内人员的健康状况。

03 商业策略

芯片格局分析

车窗升降器的“大脑”是其控制芯片,主要包括MCU和驱动IC。

MCU市场

国际巨头: 恩智浦 (NXP)、英飞凌 (Infineon)、意法半导体 (ST)、瑞萨电子 (Renesas) 占据主导地位,合计占据中国市场 89.6% 的份额。

国产力量: 兆易创新 (GigaDevice)、比亚迪半导体等厂商正在加速崛起。

驱动IC市场

主要供应商与MCU市场高度重合,如英飞凌的TLE系列。随着集成化趋势,越来越多的驱动功能被集成到SoC内部。

快速链接:

快速链接: